PERSPECTIVAS ECONÓMICAS DEL PERÚ

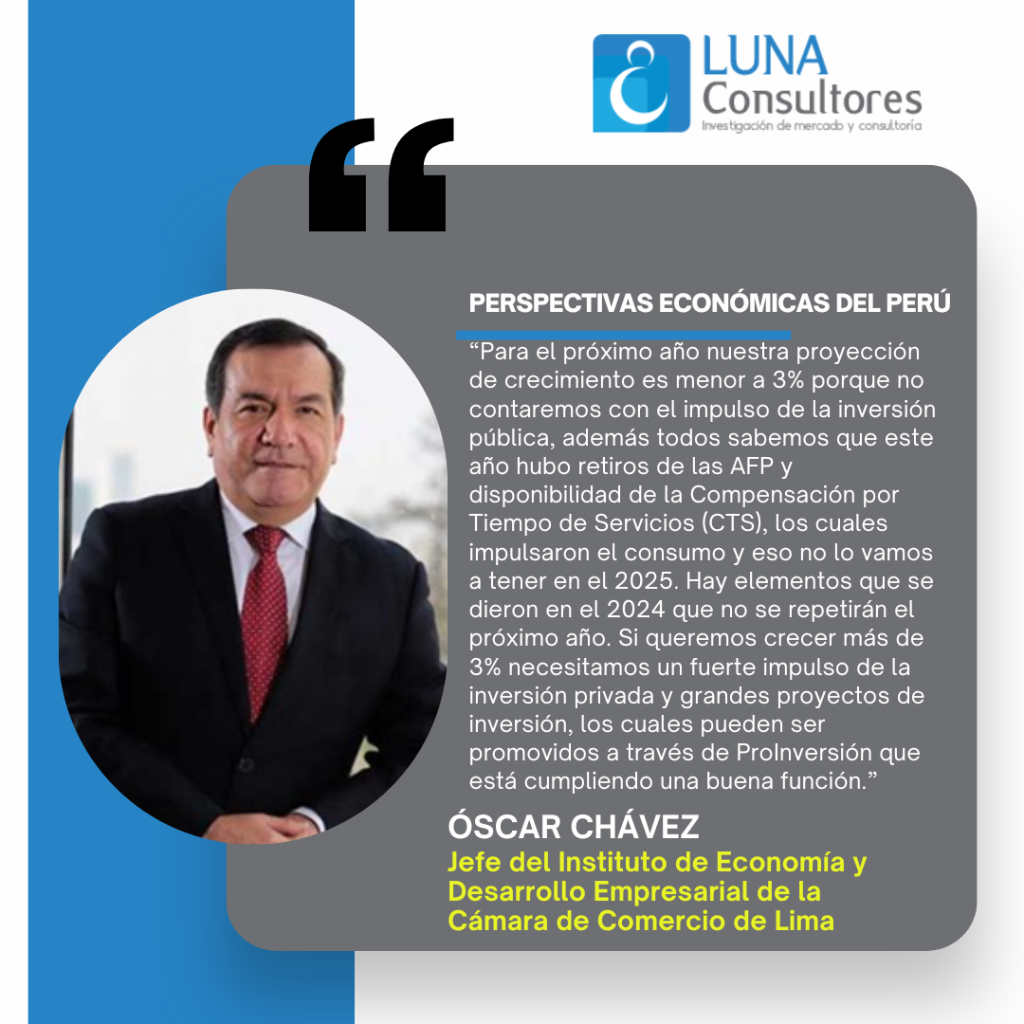

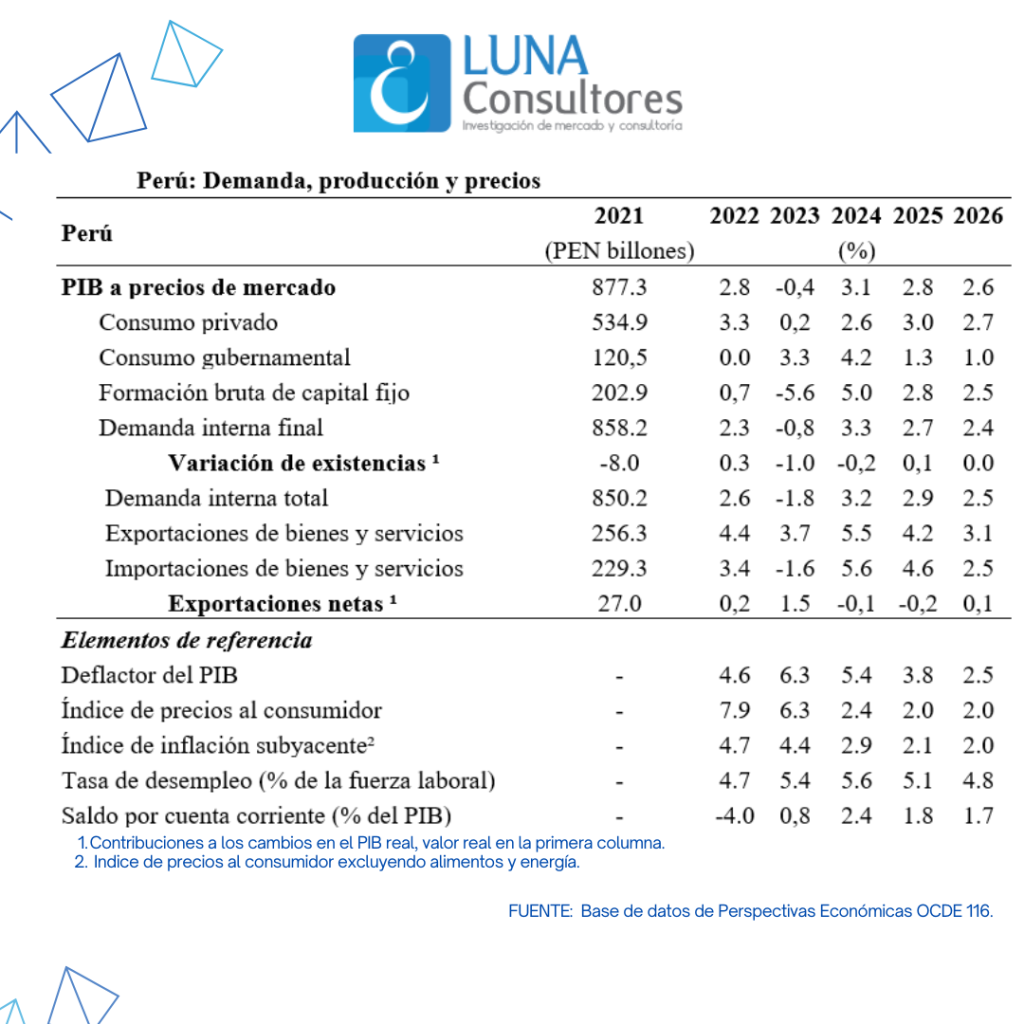

Se espera que el crecimiento del PIB en Perú alcance el 3,1% en 2024, antes de moderarse a un 2,8% en 2025 y un 2,6% en 2026. Este crecimiento estará impulsado principalmente por el consumo privado, favorecido por una inflación más baja, los retiros de fondos de pensiones y una mejora en los niveles de empleo. Aunque se proyecta una recuperación moderada de la inversión privada, la incertidumbre política actual podría limitar su ritmo. Por otro lado, se anticipa que las exportaciones se beneficiarán de una demanda sostenida mundial, mientras que la inflación se mantendría cerca del objetivo del 2% establecido por el banco central. No obstante, la situación presenta riesgos importantes debido a factores como las incertidumbres geopolíticas y políticas internas.

El banco central probablemente continuará reduciendo la tasa de política monetaria hasta principios de 2025, estabilizándola posteriormente. En cuanto a la política fiscal, esta ha sido un motor de crecimiento en 2024, aunque se prevé que el déficit supere el límite fijado por la regla fiscal debido a la insuficiencia de ingresos y al aumento del gasto público. Durante el período 2025-2026, el gobierno buscará reducir el déficit fiscal para cumplir con las metas de la regla fiscal, aunque este objetivo será complicado debido a las persistentes presiones sobre el gasto público. Para garantizar el espacio fiscal destinado a proyectos de infraestructura e inversión social, será esencial aumentar la eficiencia del gasto público y mejorar la generación de ingresos.

Desempeño económico y recuperación en 2024

La actividad económica ha mostrado una fuerte recuperación tras las interrupciones sociales y climáticas ocurridas en 2023. Durante los primeros tres trimestres de 2024, el PIB creció un 3% en términos interanuales, impulsado por el gasto público, la inversión en infraestructura y un consumo privado. robusto. Este fue el último favorecido por una menor inflación y un aumento en el empleo. Además, la inversión privada experimentó una recuperación respaldada por la mejora en la confianza empresarial y una política monetaria más flexible. En paralelo, la normalización de las condiciones climáticas benefició a sectores como la agricultura y la pesca, mientras que los altos precios internacionales del oro y el cobre incentivaron el crecimiento del sector minero.

Inflación, empleo y mercado laboral

La inflación general ha disminuido, manteniéndose desde mayo de 2024 dentro del rango objetivo del banco central de 2%. Aunque la inflación subyacente sigue siendo más persistente, en octubre de 2024 se redujo al 2,5%. Sin embargo, la inflación de los servicios continúa mostrando rigidez. Los salarios reales todavía están un 5% por debajo de los niveles de 2019, reflejando la holgura existente en el mercado laboral a pesar de las recientes mejoras. Aunque el empleo ha superado los niveles de 2023, el desempleo ha aumentado ligeramente debido a una mayor participación de la fuerza laboral. La informalidad, aunque ha disminuido modestamente, sigue siendo elevada, representando más del 70% del empleo, lo que denota un acceso limitado a oportunidades de trabajo formal. A pesar de ello, la economía cuenta con abundantes reservas de divisas y una deuda pública relativamente baja, lo que proporciona cierta resiliencia frente a posibles shocks económicos.

Necesidad de consolidación fiscal para 2025-2026

Las proyecciones fiscales para 2024 anticipan una postura expansiva, con un déficit que superará la meta del 2,8% del PIB debido al incremento del gasto público y la insuficiencia de ingresos. Para 2025-2026, el gobierno tiene previsto una consolidación fiscal que reduciría el déficit al 2,2% del PIB en 2025 y al 1,8% en 2026. Sin embargo, alcanzar estas metas será un desafío, ya que se obtendrán recortes significativos en el gasto y la obtención de ingresos inciertos a través de recuperaciones de litigios. Otros factores que generan presión fiscal incluyen una reforma de pensiones insuficientemente financiada y el posible apoyo financiero a Petroperú. En el corto plazo, reducir gastos innecesarios y controlar el gasto recurrente antes de las elecciones de 2026 podría reforzar la credibilidad fiscal, facilitar el cumplimiento de la regla fiscal y estabilizar la deuda pública en torno al 30% del PIB. Desde 2023, el banco central ha reducido las tasas de política en 275 puntos básicos y se espera que estas disminuyan al 4,5% a inicios de 2025, estabilizándose posteriormente.

Perspectivas de crecimiento y riesgos asociados

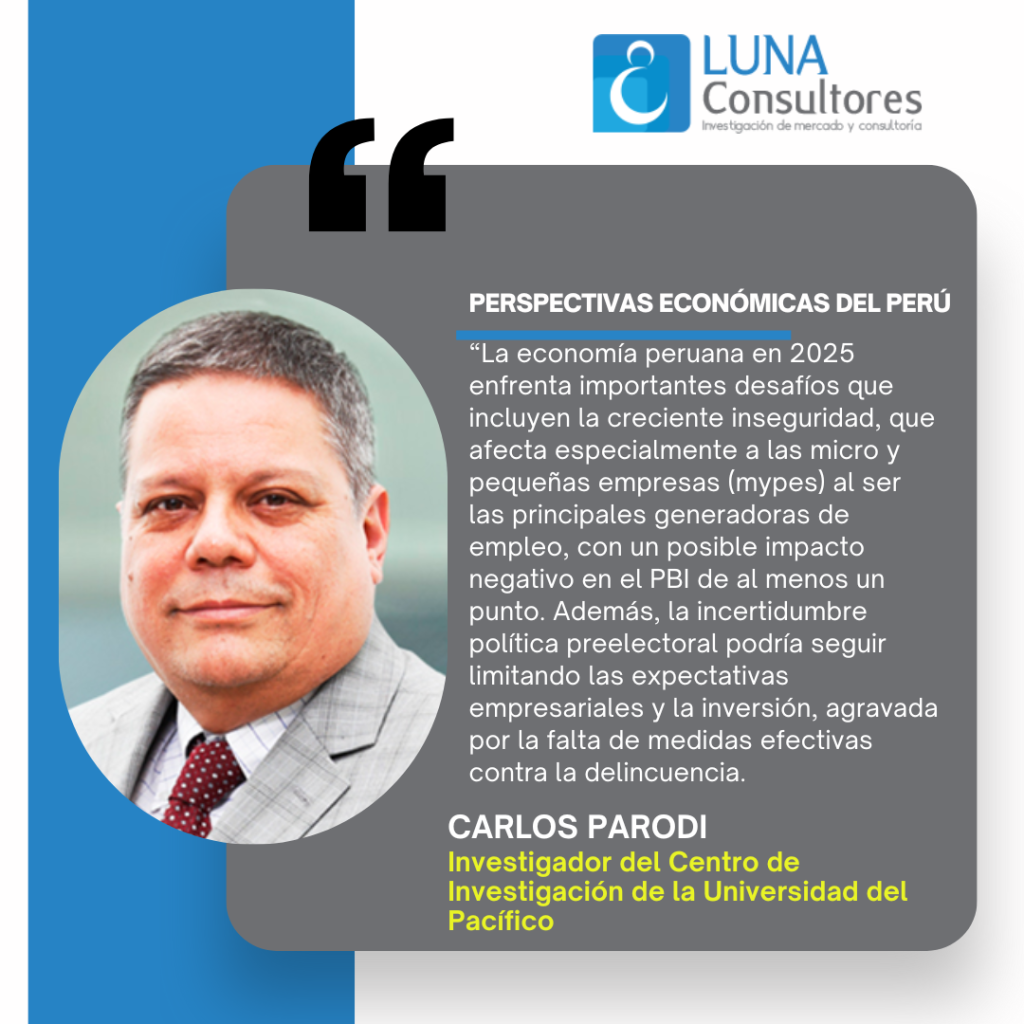

El crecimiento del PIB, que repuntará al 3,1% en 2024, se moderará al 2,8% en 2025 y al 2,6% en 2026. No obstante, la incertidumbre política podría impedir que la economía alcance su plena capacidad, mientras que se espera que la inflación se mantenga cerca del objetivo del 2%. Factores como la baja inflación, la recuperación del empleo y los retiros de fondos de pensiones aprobados en marzo contribuirán al consumo privado. Asimismo, se espera que la mejora de la confianza empresarial respalde la inversión privada, aunque esta continuará afectada por la incertidumbre política. En contraste, la consolidación fiscal limitará el consumo gubernamental y la inversión pública en 2025 y 2026. Los riesgos para este escenario incluyen un posible aumento de la incertidumbre política antes de las elecciones generales de 2026, así como el impacto del incremento en la delincuencia y la inseguridad sobre la economía. A nivel externo, factores como el alza de los precios del petróleo debido a conflictos geopolíticos, una recuperación más lenta en China y precios más bajos del cobre podrían afectar las exportaciones, los ingresos fiscales y la inversión. Además, los frecuentes shocks climáticos representan un riesgo adicional de perturbaciones económicas y aumentos en la inflación.

Recomendaciones para mejorar la sostenibilidad fiscal y económica

Para garantizar la sostenibilidad fiscal y responder a las crecientes demandas de desarrollo social e infraestructura, es crucial mejorar tanto la eficiencia del gasto público como los ingresos fiscales. Esto incluye optimizar los procesos de contratación, fortalecer la capacidad de ejecución de proyectos a nivel subnacional y reducir la evasión tributaria, así como eliminar exenciones fiscales innecesarias. Además, la reducción de subsidios a los combustibles fósiles y la implementación de un impuesto al carbono podrían promover una transición hacia fuentes de energía más limpias y atraer inversiones en tecnologías sostenibles. Fortalecer la gobernanza y promover la estabilidad política también serán esenciales para estimular un crecimiento económico más robusto. Por último, una estrategia integral que fomente la formalización laboral mediante la reducción de costos no salariales, la simplificación de esquemas tributarios para pequeñas empresas y la mejora en la educación y formación técnica podría aumentar la productividad y la elevación fiscal.